- Valor corresponde a uma rentabilidade de capitais próprios anualizada de 6,3%.

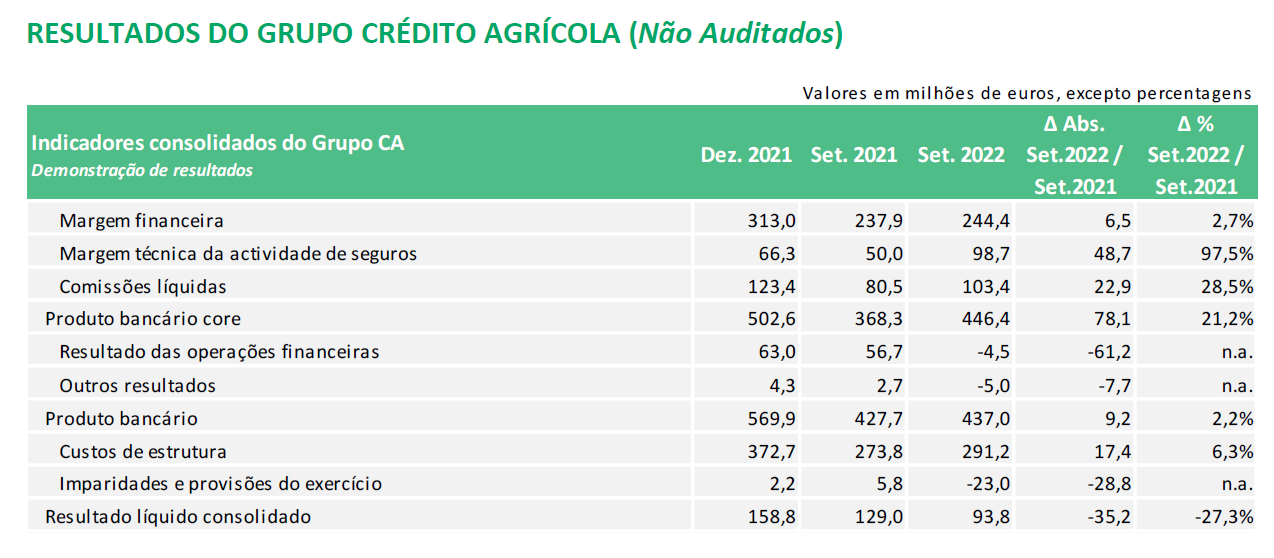

- O produto bancário core atingiu 446,4 milhões de euros, registando uma aceleração do seu crescimento homólogo para 21,2%.

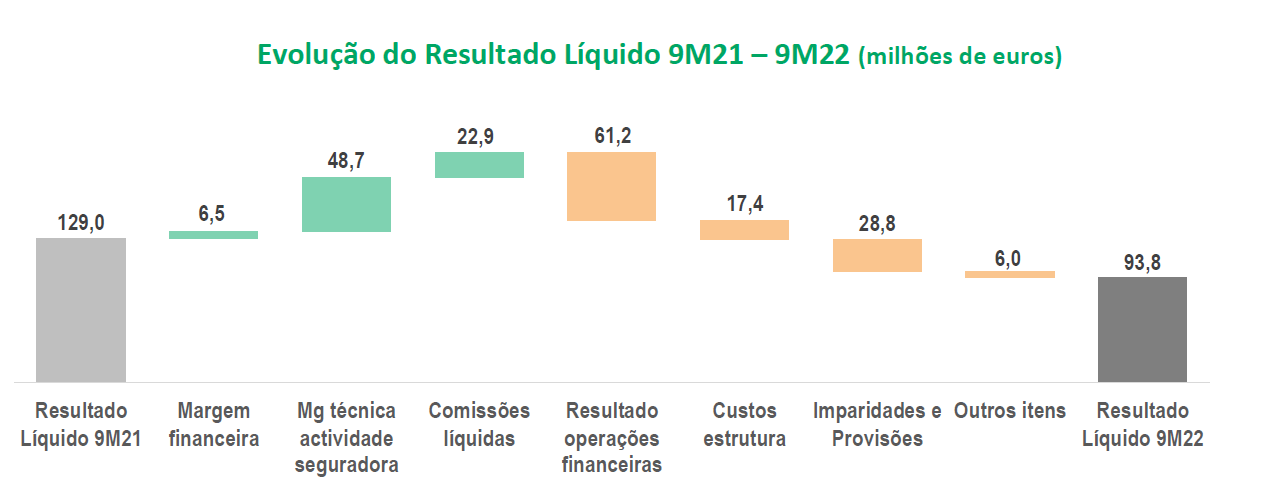

- A variação homóloga verificada no Resultado Líquido foi influenciada pelos resultados, não recorrentes, obtidos nos primeiros nove meses de 2021.

24 de Novembro de 2022 - O Resultado Líquido do Grupo Crédito Agrícola, nos primeiros nove meses de 2022, ascendeu a 93,8 milhões de euros, correspondente a uma rentabilidade de capitais próprios anualizada de 6,3% e para a qual concorreram os contributos positivos das principais componentes do Grupo (banca, seguros vida e não vida e gestão de activos).

A variação homóloga verificada no Resultado Líquido foi influenciada pelos resultados, não recorrentes, obtidos nos primeiros nove meses de 2021, relacionados com ganhos líquidos com operações financeiras, no valor de 56,7 milhões de euros (51,3 milhões de euros no 1T21), bem como com juros retroactivos, referentes a 2020, no valor de 8,0 milhões de euros recebidos no 1T21 no âmbito do programa financeiro do BCE - TLTRO. O negócio segurador, para além da contribuição de comissões de mediação do negócio bancário no montante total de 28,1 milhões de euros, apresentou um resultado líquido de 5,5 milhões de euros proveniente da CA Seguros e de 33,0 milhões de euros da CA Vida.

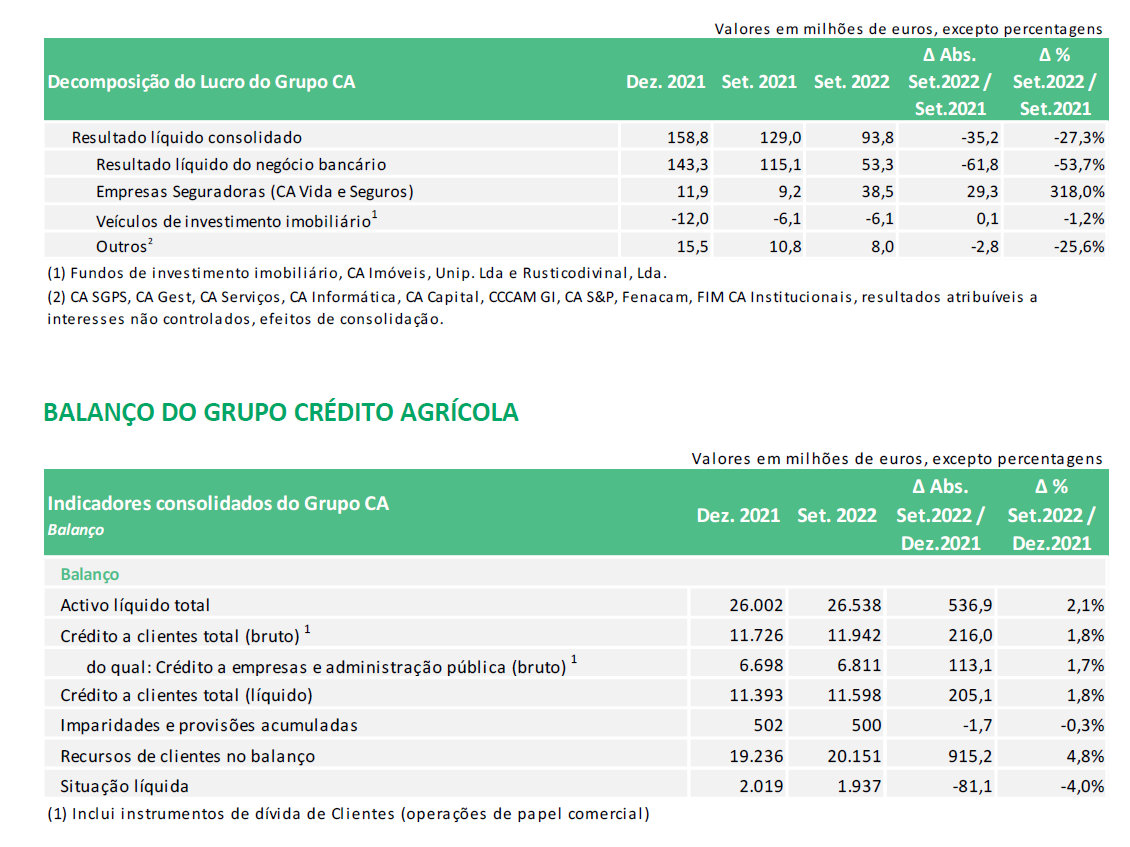

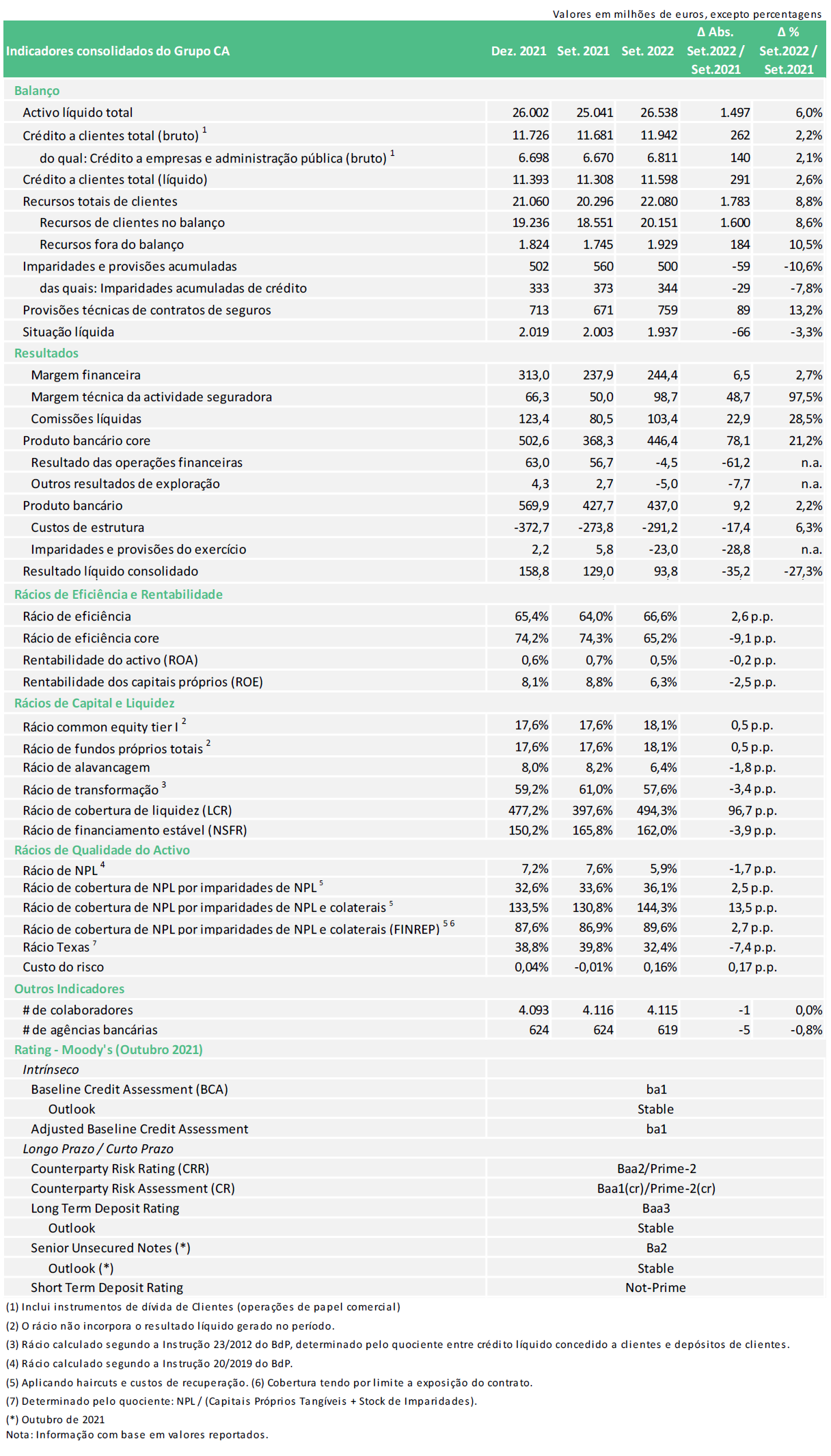

A carteira de crédito (bruto) a clientes1 do Grupo registou um crescimento homólogo de 2,2% (ou 262 milhões de euros) para 11,9 mil milhões de euros, reflectindo o apoio continuado por parte do Grupo Crédito Agrícola a empresas, empresários, famílias e instituições do sector social e da administração pública. A quota de mercado em crédito concedido a clientes manteve-se estável, em termos homólogos, nos 5,6%2.

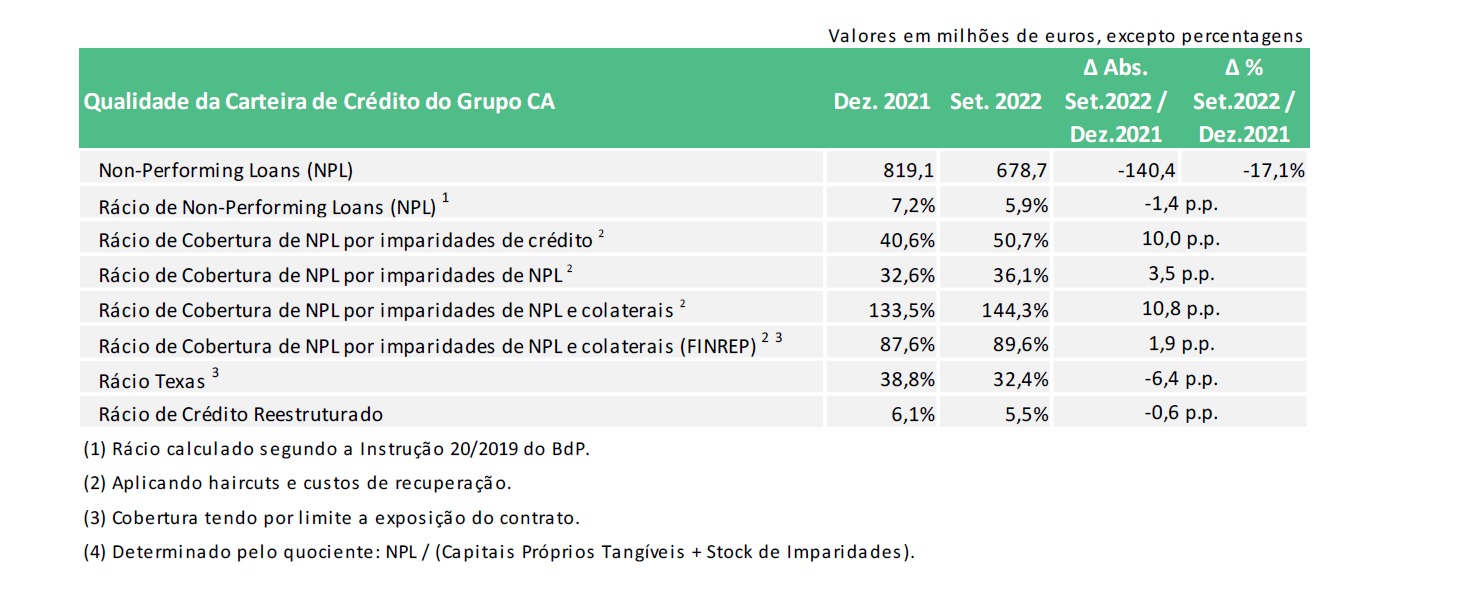

O rácio bruto de Non Performing Loans (NPL) continuou a melhorar, situando-se em 5,9% do total da carteira (a carteira de NPL em Setembro 2022 ascendia a 678,7 milhões de euros), registando uma evolução favorável de 1,4 p.p. face aos 7,2% que se verificavam no final de 2021 (819 milhões de euros em Dezembro 2021) e demonstrando a contínua melhoria da qualidade da carteira de crédito do Grupo. A cobertura de NPL por imparidades de NPL e por colaterais (FINREP)3 aumentou para 89,6%, ou seja 1,9 p.p. acima do verificado no final de 2021.

Nos primeiros nove meses de 2022, os imóveis detidos para venda pelo Grupo CA reduziram 14,5% para 330 milhões de euros (exposição directa e indirecta).

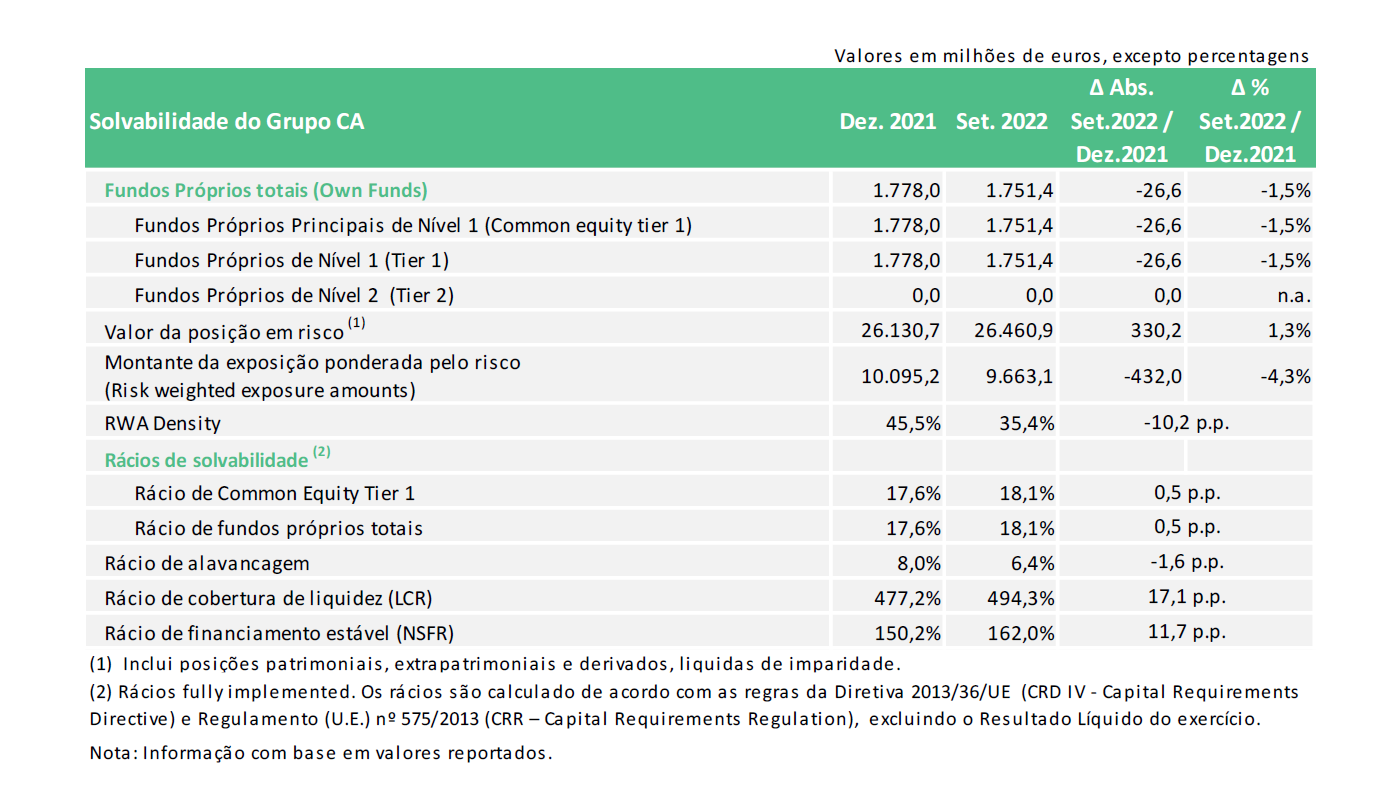

No final dos primeiros nove meses de 2022, os rácios CET1 e de fundos próprios totais ascendiam a 18,1% (excluindo resultado líquido do período), o rácio de alavancagem era de 6,4%, o rácio de cobertura de liquidez (LCR) era de 494,3% e o rácio de financiamento estável (NSFR) atingia 162,0%.

Durante os primeiros nove meses do ano, o Grupo Crédito Agrícola continuou a merecer a confiança de novos clientes, verificando-se acréscimos líquidos de clientes empresa bem como de novos clientes particulares, traduzindo-se numa aceleração continuada do crescimento da base de clientes empresa de 3,6% e de particulares de 7,2%, em comparação com o período homólogo.

A execução da estratégia de digitalização e de investimento nos canais e experiência digitais do Grupo Crédito Agrícola continua a impulsionar o aumento da utilização e penetração na base de clientes. O peso dos clientes com adesão online activa aumentou, em Setembro de 2022 face ao período homólogo, cerca de 2,5 p.p. nos particulares (penetração de 41,8%) e de 1,8 p.p. nas empresas (aumento da penetração para 73,5%).

O final do terceiro trimestre de 2022 fica marcado pela autonomização de uma área dedicada à Sustentabilidade e a contratação de uma responsável com experiência comprovada na área, permitindo consolidar a ambição do Grupo em tornar-se uma referência em Sustentabilidade em Portugal e acelerar a transformação do respectivo modelo de negócio.

O Grupo CA reforça a sua política de recursos humanos no investimento dos seus colaboradores, atribuindo, ainda em 2022, um apoio extraordinário entre 250 euros e os 750 euros a todos os colaboradores, para atenuar os efeitos da subida da inflação e alguma perda de poder de compra.

De acordo com Licinio Pina, Presidente do Grupo Crédito Agrícola “O Grupo CA tem vindo a merecer a confiança dos portugueses, demonstrado pelo crescimento no número de clientes particulares e empresas. Não podia deixar de sublinhar este facto, num contexto desafiante como o que atravessamos actualmente. Gostaria, assim, de agradecer aos nossos Associados e Clientes a confiança depositada no Grupo CA, bem como aos Colaboradores pelo seu profissionalismo no acompanhamento granular das exposições de crédito e restantes rubricas de balanço, que têm vindo a traduzir-se em níveis de rentabilidade e solidez que nos têm permitido aprofundar o apoio aos Clientes e à sociedade na transição para uma economia mais sustentável e inclusiva”.

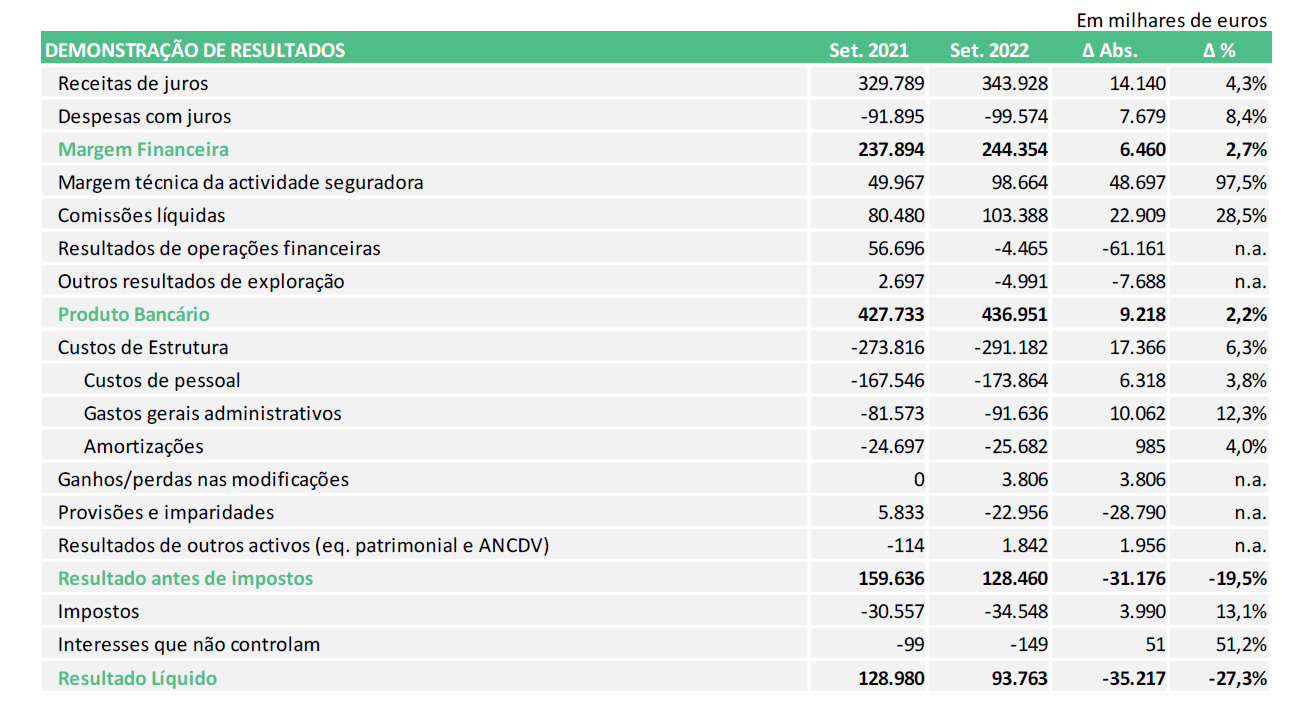

O Resultado Líquido do Grupo Crédito Agrícola, nos primeiros nove meses de 2022, ascendeu a 93,8 milhões de euros, correspondente a uma rentabilidade de capitais próprios anualizada de 6,3% e para a qual concorreram os contributos positivos das principais componentes do Grupo (banca, seguros vida e não vida e gestão de activos).

A variação homóloga negativa de 27,3% no Resultado Líquido foi influenciada pelos resultados, não recorrentes, obtidos nos primeiros nove meses de 2021, com ganhos líquidos com operações financeiras, no valor de 56,7 milhões de euros, e com juros retroactivos, referentes a 2020, no valor de 8,0 milhões de euros, recebidos no 1T2021 no âmbito do programa financeiro do BCE - TLTRO. Nos 9M22, o resultado das operações financeiras cifrou-se em -4,5 milhões de euros, representando assim uma quebra de 61,2 milhões de euros face ao período homólogo.

O negócio segurador, para além da contribuição de comissões de mediação do negócio bancário no montante total de 28,1 milhões de euros, apresentou um resultado líquido de 5,5 milhões de euros proveniente da CA Seguros e de 33,0 milhões de euros da CA Vida, impulsionado pelo resultado não recorrente decorrente da reversão de provisões para compromissos de taxa de juro, tendo em conta a actualização da curva de taxas de desconto para um ambiente de taxas de juro mais elevadas.

O produto bancário core registou, nos primeiros nove meses de 2022, uma aceleração do seu crescimento homólogo para 21,2%, ou um acréscimo de 78,1 milhões de euros (o que compara com um aumento de 17,3%, que se verificou no primeiro semestre de 2022), para 446,4 milhões de euros. Este crescimento foi impulsionado, em grande medida, pela evolução da margem técnica do negócio segurador que apresentou um crescimento homólogo de 48,7 milhões de euros e pelo crescimento homólogo de 28,5% nas comissões líquidas (+22,9 milhões de euros), impulsionado pelo aumento da transaccionalidade de clientes e pelo crescimento observado no crédito. A margem financeira também contribuiu positivamente para a evolução do produto bancário core, invertendo a tendência de decréscimo que tinha demonstrado no primeiro semestre (-4,0%), com um crescimento homólogo de 2,7% no acumulado dos nove meses de 2022 (+6,5 milhões de euros). Este crescimento da margem financeira deveu-se sobretudo ao aumento do volume do activo, nomeadamente da carteira de títulos de crédito bruto, e ao aumento da taxa de juro média das aplicações financeiras, reflectindo a evolução das taxas de mercado e a actualização dos instrumentos de cobertura de risco de taxa de juro contratados.

Nos primeiros nove meses do ano, verificou-se ainda um aumento de 47,5% e de 2,3 milhões de euros no valor suportado pelo Grupo relativo às contribuições obrigatórias que recaem sobre o sector bancário, para um total de 7,3 milhões de euros, designadamente Contribuição sobre o Sector Bancário, Adicional de Solidariedade sobre o Sector Bancário, Fundo Único de Resolução, Fundo de Resolução, Taxas de Supervisão e Fundo de Garantia de Depósitos.

Os resultados das operações financeiras decresceram em 61,2 milhões de euros face a período homólogo, para perdas líquidas de 4,5 milhões de euros nos primeiros nove meses de 2022, tendo em conta a ausência de realização de mais-valias nas carteiras de aplicações financeiras bancária e seguradora e a deterioração geral do valor de mercado de activos financeiros.

Os custos de estrutura atingiram os 291,2 milhões de euros nos primeiros nove meses de 2022, um acréscimo de 6,3%, ou 17,4 milhões de euros, por comparação com o mesmo período em 2021. Este acréscimo continuou a ser impulsionado principalmente pelos gastos gerais administrativos que registaram um crescimento de 12,3%, ou 10,1 milhões de euros, relacionado com o aumento de actividade, o esforço continuado de digitalização de processos, e a resposta a requisitos regulamentares. Os custos com pessoal registaram também um aumento de 3,8% (6,3 milhões de euros) devido ao impacto da actualização da tabela salarial em relação a 2021 e 2022, reconhecida a partir do 2º trimestre de 2022.

O rácio de eficiência registou uma evolução homóloga negativa de 2,6 p.p. para 66,6%, representando, ainda assim, uma ligeira melhoria face aos 67,7% que se registaram no 1º semestre do ano. O rácio de eficiência core, nos nove meses do ano, fixou-se nos 65,2%, uma melhoria de 9,1 p.p. face aos 74,3% que vigoraram no mesmo período de 2021.

Em prol da melhoria dos níveis de eficiência do Grupo Crédito Agrícola, durante o terceiro trimestre de 2022, foi concluída mais uma fusão entre duas Caixas de Crédito Agrícola Mútuo. No final de Setembro de 2022, o Grupo CA era composto por 73 Caixas Associadas, menos duas do que no final de 2021. Já em Outubro, teve lugar uma nova fusão, estando ainda prevista a ocorrência de uma fusão adicional até final de 2022, para um total de 71 Caixas Associadas.

No decorrer dos primeiros nove meses de 2022, as imparidades e provisões do exercício apresentam um reforço líquido de 23,0 milhões de euros, o que compara com uma reversão de 5,8 milhões de euros verificado nos primeiros nove meses de 2021, resultando, assim, num acréscimo de 28,8 milhões de euros face ao período homólogo. O comportamento desta rubrica é justificado, essencialmente, pelo acréscimo de 20,4 milhões de euros nas imparidades de crédito e pelo reforço de 4,5 milhões de euros de imparidades da carteira de títulos. Estes acréscimos foram, apenas, parcialmente compensados pela rubrica de outras imparidades que registou uma diminuição no montante de 1,2 milhões de euros.

Durante os primeiros nove meses de 2022, o custo do risco de crédito (não anualizado) cifrou-se em 0,16%. O acréscimo homólogo de 17 pontos base neste indicador resulta do reforço das imparidades específicas de crédito constituídas durante este período, no montante de 20,4 milhões de euros.

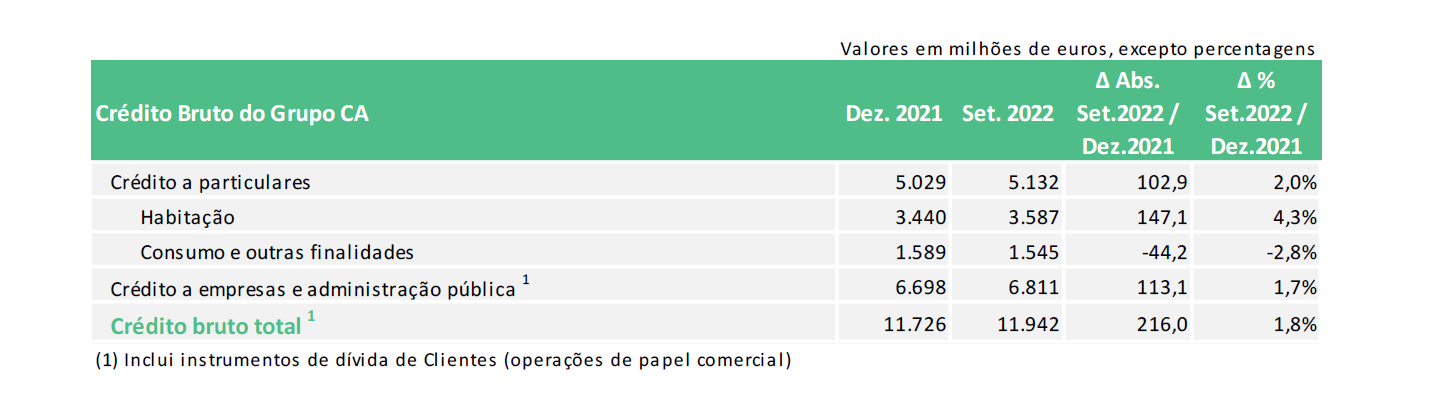

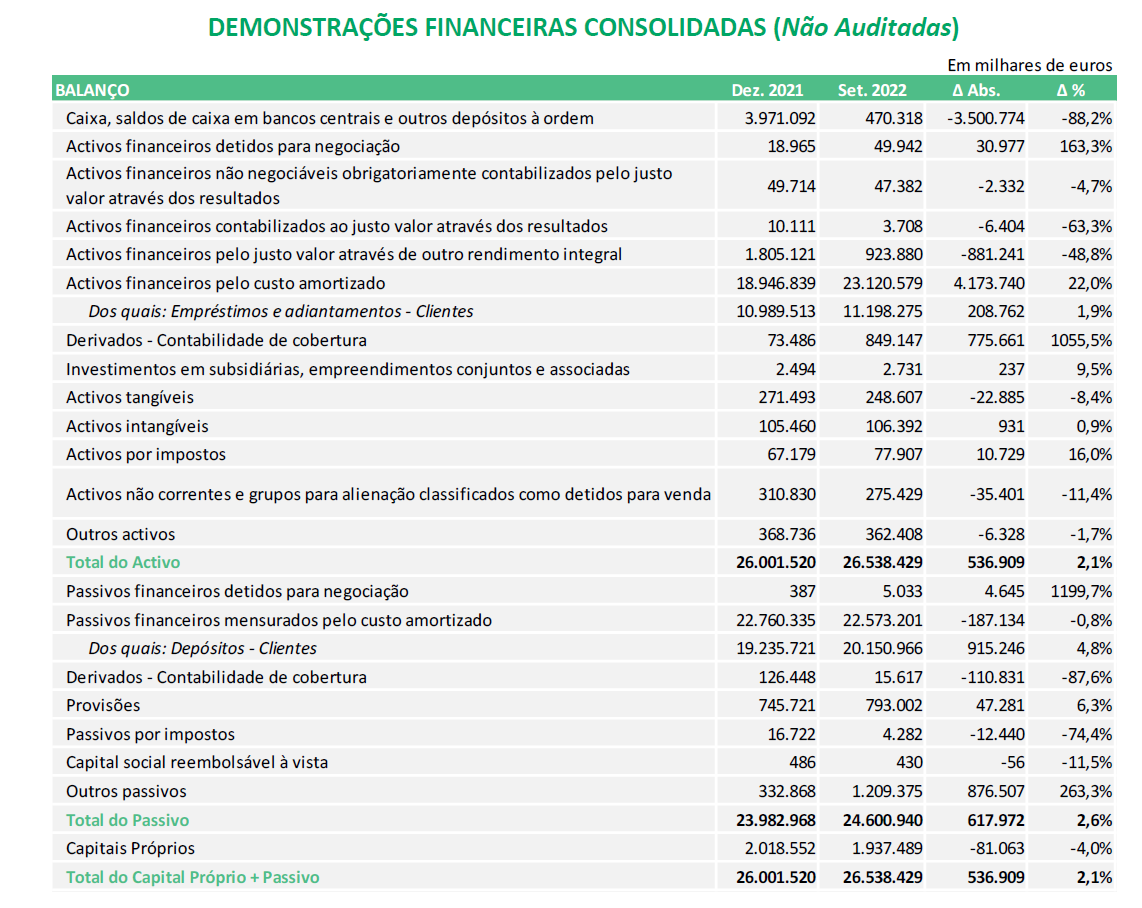

No final de Setembro de 2022, o activo total do Grupo Crédito Agrícola ascendia a um montante de 26,538 mil milhões de euros, dos quais 11,942 mil milhões de euros correspondem à carteira de crédito (bruto) a clientes, o que representa um crescimento de 1,8% face Dezembro de 2021 (+2,2% nos últimos 12 meses), onde se destaca o aumento de 4,3% da carteira de crédito habitação. A quota de mercado em crédito concedido a clientes (total) manteve-se estável, em termos homólogos, nos 5,6%4.

No final do 3º trimestre de 2022, os recursos de clientes sob a forma de depósitos bancários ascendiam a aproximadamente 20,2 mil milhões de euros, registando-se um crescimento de 8,6% face ao período homólogo, correspondente a 1,6 mil milhões de euros, reflectindo um aumento de quota de mercado de depósitos de particulares de 8,1% nos 9M21 para 8,2% nos 9M22. Tendo-se verificado um aumento homólogo nos recursos de clientes (+1.600 milhões de euros) superior ao do crédito líquido concedido a clientes (+291 milhões de euros), o rácio de transformação prosseguiu na sua trajectória de redução, cifrando-se em 57,6% no final de Setembro de 2022, o que compara com 59,2% em Dezembro de 2021 e com 61,0% em Setembro de 2021.

QUALIDADE DA CARTEIRA DE CRÉDITO DO GRUPO

Como reflexo da continuidade à implementação da estratégia de melhoria do nível da qualidade da carteira de crédito do Grupo Crédito Agrícola, o rácio bruto de Non Performing Loans (NPL), de acordo com a Instrução 20/2019, situou-se em 5,9% em Setembro de 2022, registando-se uma evolução favorável, de 1,4 p.p. face aos 7,2% verificados no final de 2021, e de 1,7 p.p. face a 7,6% no período homólogo.

O contexto que a economia atravessa, relacionado com a subida da taxa de inflação e com a consequente subida das taxas de juro por parte dos bancos centrais, é atentamente monitorizado pelo Crédito Agrícola, com o intuito de prestar o melhor apoio e serviço às famílias portuguesas. À data de 31 de Agosto de 2022, na carteira de crédito habitação do Crédito Agrícola, a prestação mensal média ascendia a 286 euros, sendo que 50% dos contratos tinha uma prestação mensal inferior a 253 euros. A taxa de esforço média nestes contratos era de 39%, encontrando-se 60% dos contratos com uma taxa de esforço inferior a 40%.

No que respeita à qualidade da carteira de crédito anteriormente sujeita a moratória, que à data de 30 de Setembro de 2022 ascendia a 2.483 milhões de euros (moratórias expiradas), 87,8% desta exposição correspondia a crédito performing e 12,2% diziam respeito a non-performing exposures (operações classificadas como stage 3), o que compara com uma percentagem de exposições não produtivas de 5,01% (stage 3) ao nível da carteira total. O peso das non-performing exposures de crédito anteriormente sujeito a moratória corresponde a 2,6% do total do crédito.

Nos primeiros nove meses de 2022, os imóveis detidos para venda pelo Grupo CA deram continuidade à tendência de redução, decrescendo 14,5% (-23,1% face ao período homólogo), para 330 milhões de euros (incluindo exposição directa e indirecta).

As imparidades de Non Performing Loans acumuladas, com referência ao final de Setembro de 2022, ascendiam a 245,3 milhões de euros, resultando num nível de cobertura de NPL por imparidades de NPL de 36,1% e uma cobertura de NPL por imparidades de NPL e colaterais (FINREP)5 de 89,6% (ou um rácio de 144,3% não considerando o limite de exposição por contrato). O rácio Texas, determinado pelo quociente entre o stock de NPL e a soma dos capitais próprios tangíveis com o stock de imparidades, fixou-se nos 32,4% no final de Setembro de 2022.

SOLVABILIDADE, ALAVANCAGEM E LIQUIDEZ DO GRUPO

Em cumprimento das regras CRD IV/CRR, o Grupo Crédito Agrícola apresenta um nível de solvabilidade, medido pelos rácios common equity tier 1 (CET1) e de fundos próprios totais de 18,1% (excluindo resultado líquido do período), um rácio de alavancagem de 6,4%, um rácio de cobertura de liquidez (LCR) de 494,3%, e um rácio de financiamento estável (NSFR) de 162,0%, todos acima dos níveis mínimos recomendados ou requeridos.

SUSTENTABILIDADE E RESPONSABILIDADE SOCIAL

O Crédito Agrícola é o único banco a operar em Portugal filiado no sector bancário cooperativo europeu (que integra alguns dos maiores bancos mundiais), sendo um Grupo de referência no sistema bancário português, com capitais exclusivamente nacionais, do qual fazem parte um conjunto de empresas financeiras, entre as quais as seguradoras CA Vida e CA Seguros, oferecendo uma oferta universal de produtos e serviços financeiros e de protecção.

Através da implementação de uma estratégia coordenada entre as 736 Caixas de Crédito Agrícola Mútuo que o compõem, o Grupo CA prossegue comprometido na dinamização da economia das regiões, cidades e vilas portuguesas, bem como em contribuir para a coesão social e territorial de Portugal, praticando uma banca de proximidade consubstanciada na capilaridade territorial das suas 619 agências. O Crédito Agrícola consegue ser a única instituição financeira nacional em mais de 7007 localidades através de 1.601 ATM instalados e em funcionamento.

Desde 2019 que o Crédito Agrícola assume a visão de “Tornar-se uma referência em Sustentabilidade em Portugal”, tendo firmado esse comprometimento externamente com a assinatura da “Carta de Compromisso para o financiamento sustentável em Portugal” e internamente com o desenvolvimento do primeiro Plano de Estratégico de Sustentabilidade, atualizado anualmente de forma a refletir sucessos entretanto alcançados ou pontos de melhoria e a incorporar as tendências mais recentes e antecipáveis da temática.

Em 2020, o Grupo aprovou a Política de Sustentabilidade, consubstanciando o compromisso de promoção do desenvolvimento sustentável das comunidades em que se insere, reflectindo preocupações sociais, ambientais e de governação, bem como apresentando um conjunto de compromissos relativos às finanças sustentáveis que, tendo em mente o bem-estar das populações, conferem acrescida importância à gestão dos ecossistemas, ao uso eficiente dos recursos, à urgência no combate às alterações climáticas e à desigualdade.

Em linha com os compromissos assumidos neste âmbito, o Crédito Agrícola em 2021:

- Associou-se à Partnership for Carbon Accounting Financials (PCAF), em Dezembro de 2021, com vista à realização de avaliações e divulgações estandardizadas de emissões de gases com efeito de estufa financiadas por empréstimos e investimentos, sendo o único banco português a integrar a iniciativa;

- Iniciou, em Julho de 2021, o processo de recolha e tratamento de informação ambiental e social através de implementação de questionários, através dos quais o banco atribui um rating Ambiental e Social aos seus clientes-empresariais, por forma a compreender os contributos dos financiamentos para os objetivos de desenvolvimento sustentável e, em simultâneo, criar condições para poder vir a apoiar as empresas nos processos de transição climática e de impacto social;

- Publicou o Green, Social and Sustainability Bond Framework do Crédito Agrícola, o qual traça as principais linhas orientadoras para a emissão de obrigações verdes, sociais e sustentáveis;

- Emitiu a primeira obrigação social num total de financiamento obtido junto de investidores institucionais de 300 milhões de euros, destinados a financiar e a refinanciar, através da concessão de crédito, clientes-empresa e projectos em áreas e/ou com objectivos sociais como i. o aumento do acesso a serviços essenciais (educação, saúde e habitação social); ii. o apoio à preservação e criação de emprego, nomeadamente em regiões economicamente e socialmente menos desenvolvidas, contribuindo para a redução das desigualdades territoriais; e, iii. a redução da pobreza e das desigualdades sociais, suportando instituições sem fins lucrativos.

Nos primeiros nove meses de 2022, o Grupo Crédito Agrícola tem amadurecido o processo de recolha e tratamento de informação ambiental e social de clientes-empresas (em curso), que serve de preparação para a implementação estrutural e transversal do processo de caracterização taxonómica da carteira de crédito, para o robustecimento dos reportes em matéria de Sustentabilidade e para o desenvolvimento e disponibilização de uma oferta mais vasta de financiamento sustentável.

O final do terceiro trimestre de 2022 fica marcado pela autonomização de uma área dedicada à Sustentabilidade e a contratação de uma responsável com experiência comprovada na área, permitindo consolidar a ambição do banco em tornar-se uma referência em Sustentabilidade em Portugal e acelerar a transformação do respectivo modelo de negócio.

RECONHECIMENTO EXTERNO

O Crédito Agrícola foi eleito pela “Escolha do Consumidor 2022” como melhor Banco, na categoria Pequenos e Médios Bancos, conquistando assim a preferência dos consumidores portugueses com uma nota global de avaliação de 83,67%, um score de 83,84% em satisfação e de 83,00% em recomendação. Esta é uma distinção da ConsumerChoice, Centro de Avaliação do Consumidor.8

Nos primeiros nove meses do ano, o Crédito Agrícola, a CA Seguros e a CA Vida, foram distinguidos como Melhores Empresas no Índice de Experiência do Cliente – BECX 2021, nas categorias de Banca, Seguros do Ramo Não Vida e Vida, respectivamente. O CA foi distinguido pela 2ª vez, a CA Seguros pelo 4.º ano consecutivo, e a CA Vida, pela 4ª vez. Esta é uma distinção do Best European Customer Experience.8

A Caixa Central de Crédito Agrícola observa uma notação de rating (baseline credit assessment ou BCA) da Moody’s de nível Ba1. A notação BCA é complementada com a notação de depósitos Baa3 Outlook Estável/P-3, notação Counterparty Risk Rating (CRR) de Baa2/P-2, e notação Counterparty Risk Assessment de Baa1(cr)/P-2(cr), todos com grau de investimento.

EVENTOS SUBSEQUENTES

O Grupo CA reforça a sua política de recursos humanos no investimento dos seus colaboradores, atribuindo, ainda em 2022, um apoio extraordinário entre 250 euros e os 750 euros a todos os colaboradores, para atenuar os efeitos da subida da inflação e alguma perda de poder de compra.

PRINCIPAIS INDICADORES CONSOLIDADOS DO GRUPO CRÉDITO AGRÍCOLA (Não Auditados)

-

(1) Incluindo papel comercial no valor de 400 milhões de euros em Setembro de 2022, o que compara com 360 milhões de euros em Setembro de 2021.

(2) Incluindo o sector público.

(3) Aplicando haircuts e custos de recuperação, tendo por limite a exposição de cada contrato.

(4) Incluindo o sector público.

(5) Aplicando haircuts e custos de recuperação, tendo por limite a exposição de cada contrato.

(6) Informação com referência a 30/09/2022. O Grupo Crédito Agrícola integra actualmente 72 Caixas de Crédito Agrícola Mútuo, após a mais recente fusão efectuada em Outubro de 2022.

(7) À data de Dezembro de 2021.

(8) Estes prémios são da exclusiva responsabilidade das entidades que os atribuíram.